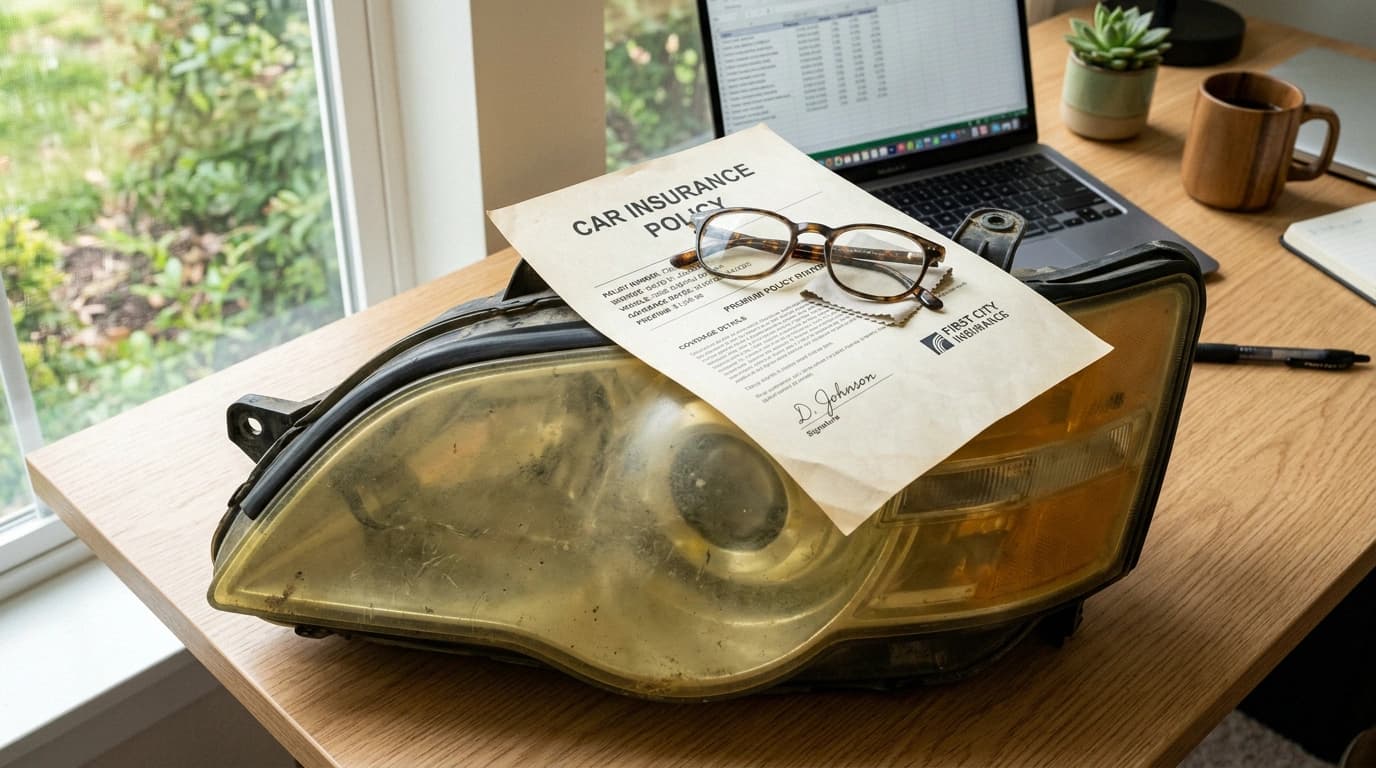

Quand un phare est abîmé, la question de l’assurance revient vite. Surtout si le remplacement coûte cher. La réponse courte, c’est que cela dépend surtout de la cause du dommage et du type de protection que vous avez dans votre contrat.

Au Québec, il faut déjà distinguer deux choses. Les dommages corporels relèvent de la SAAQ. Les dommages au véhicule relèvent, eux, des assureurs privés. Et pour vos propres phares, tout tourne ensuite autour des protections que vous avez réellement choisies.

L’usure normale n’est généralement pas le bon angle

Un phare qui jaunit avec le temps, qui ternit au soleil ou qui se dégrade à force d’exposition n’entre généralement pas dans la logique d’un sinistre couvert. On est alors dans l’usure normale, pas dans un dommage soudain et accidentel.

Dans ce cas, l’assurance ne sert habituellement pas à payer une restauration. C’est d’ailleurs pour cela que la comparaison entre restauration et remplacement reste importante : Restauration de phares vs remplacement : lequel choisir?

Quand une couverture peut entrer en jeu

Si le phare est endommagé à la suite d’une collision, d’un acte de vandalisme, d’un vol partiel ou d’un autre événement couvert, la situation change. Là, il peut y avoir une possibilité de prise en charge selon votre contrat, votre franchise et la protection choisie au chapitre B de votre police automobile.

En clair, l’assurance peut parfois couvrir un phare cassé, fendu ou arraché après un événement précis. Elle ne couvre pas de la même manière un phare simplement fatigué par les années.

Restauration ou remplacement, l’assureur ne raisonne pas pareil

Quand une réclamation est possible, l’assureur regarde surtout le dommage subi et les garanties prévues. Il ne part pas d’abord de la question de savoir si vous préférez restaurer ou remplacer. Cela dit, dans un cas d’usure normale, vous restez généralement dans une décision d’entretien ou de réparation à vos frais.

Si le phare présente aussi un problème interne, comme de l’humidité ou une infiltration, cela mérite d’être distingué de l’usure de surface. Vous pouvez voir la différence ici : Phares embués de l’intérieur : c’est quoi et comment régler ça.

Le réflexe le plus utile

Avant de compter sur l’assurance, regardez d’abord la cause du problème. S’il s’agit d’un phare jauni ou opaque avec le temps, il vaut mieux raisonner en termes de restauration ou de remplacement, pas de réclamation. Si le dommage suit un événement précis, relisez votre contrat ou appelez votre assureur avec la cause exacte et votre franchise en tête.

Ce petit détour évite souvent de partir avec une mauvaise attente.

Parfois oui, souvent non pour l’usure

Oui, l’assurance peut parfois couvrir un phare endommagé. Non, elle ne couvre généralement pas un phare qui a simplement vieilli ou jauni avec le temps. La nuance est là, et elle change tout.

Si vous voulez savoir si vos phares relèvent plutôt d’une restauration ou d’un remplacement, prenez rendez-vous sur leroidesphares.ca. Le plus simple est souvent d’identifier d’abord la vraie nature du problème.